Resumen por IA

El comercio electrónico mundial superó los 6 000 mil millones de dólares en 2026, con una concentración significativa de poder en los 50 principales sitios. El ranking analiza los líderes globales como Amazon (700+ mil millones USD), el ecosistema Alibaba/Taobao/Tmall (1 100+ mil millones USD) y plataformas emergentes como Temu, evaluándolos según GMV anual, tráfico orgánico y presencia geográfica. Los retailers deben considerar que la expansión de actores como Pinduoduo/Temu ejerce presión real sobre márgenes y conversiones en categorías generalistas, mientras que modelos como Shopee integran marketplace, live commerce y pagos en ecosistemas cerrados similares a WeChat en Asia.

Por qué existe este ranking

El e-commerce mundial supera los 6 000 mil millones de dólares en 2026. Pero detrás de esta cifra, la concentración de poder es brutal: los 50 primeros sitios captan la mayor parte del tráfico y las transacciones.

Para un retailer, un responsable de adquisición o un profesional de paid media, conocer a estos actores no es un ejercicio académico. Es una cuestión de posicionamiento competitivo, de elección de canales publicitarios y de comprensión de la presión sobre los márgenes.

Este ranking está estructurado para ser accionable: ingresos, modelo económico, geografía y señales de transformación en curso.

Método de clasificación

Los datos utilizados combinan: tráfico estimado (SimilarWeb, Semrush), ingresos GMV declarados o estimados, presencia geográfica y perfil de catálogo. Los rankings son indicativos — las metodologías varían según las fuentes.

Tres criterios de lectura recomendados:

- GMV anual (o ingresos netos para los sitios propios)

- Tráfico orgánico mensual promedio

- Número de mercados activos

Los 10 sitios e-commerce más potentes del mundo

1. Amazon (EE.UU.) — El estándar de referencia

GMV estimado: 700+ mil millones USD. Presente en más de 20 países. Modelo híbrido: directo + marketplace de vendedores terceros.

Lo que distingue a Amazon no es su catálogo, sino su infraestructura: Prime, FBA, y ahora una plataforma publicitaria que factura más de 50 mil millones USD. Para un retailer, Amazon es a la vez canal de distribución y competidor directo en márgenes.

Desde 2024, Amazon acelera en IA generativa para la búsqueda de productos — con resultados contradictorios en el descubrimiento de nuevas marcas.

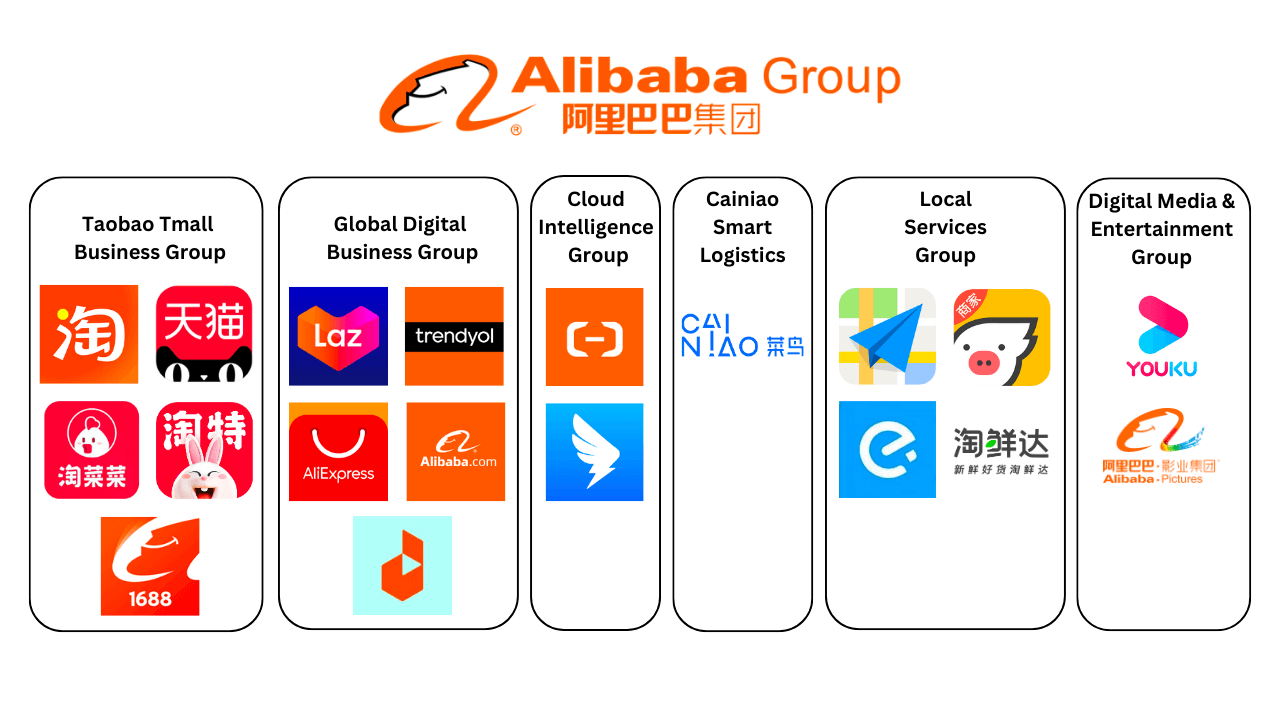

2. Alibaba / Taobao / Tmall (China) — El ecosistema cerrado

GMV consolidado: 1 100+ mil millones USD en todo el ecosistema Alibaba. Taobao se dirige al consumidor individual; Tmall está reservado a marcas establecidas.

Fuera de China, Alibaba opera a través de Lazada (Sudeste Asiático) y AliExpress (internacional). La expansión internacional sigue limitada por las tensiones geopolíticas y la complejidad logística.

Punto de atención: las cifras GMV integran volúmenes no transaccionales en ciertas definiciones. La comparación directa con Amazon es engañosa.

3. JD.com (China) — El challenger logístico

GMV: 400+ mil millones USD. Modelo directo (sin marketplace dominante). JD controla su propia cadena de suministro, lo que le otorga una ventaja estructural en la fiabilidad de los plazos de entrega.

En las categorías de electrónica y gama alta, JD supera a Taobao en satisfacción del cliente — una señal interesante sobre el arbitraje calidad vs volumen.

4. Pinduoduo / Temu (China + Internacional)

El caso Pinduoduo es estructuralmente diferente: el modelo se basa en el social commerce y los precios extremadamente bajos. Temu (su extensión internacional) ha generado un crecimiento explosivo en 2023-2025 en Europa y EE.UU.

Para los retailers europeos, Temu representa una presión real de precios en las categorías generalistas. La pregunta ya no es si Temu afecta las conversiones, sino en qué categorías y con qué intensidad.

5. Walmart (EE.UU. + Internacional)

GMV e-commerce: 100+ mil millones USD. Walmart logró su transformación digital tras dos intentos fallidos. La clave: la integración de la red física como infraestructura de entrega.

Walmart+ (programa de fidelización) es ahora una palanca de retención comparable a Prime en ciertos segmentos.

6. Shopee (Sudeste Asiático + Brasil)

Shopee es el líder indiscutible del e-commerce en el Sudeste Asiático. Su modelo combina marketplace, live commerce y pagos integrados — un ecosistema cerrado similar al WeChat commerce en China.

Presencia en Indonesia, Vietnam, Tailandia, Filipinas, Malasia, Taiwán, Singapur, Brasil y México. Tráfico mensual estimado: más de 500 millones de sesiones.

7. Mercado Libre (América Latina)

El Amazon latinoamericano controla más del 20% del mercado e-commerce en Argentina, Brasil y México. Su filial fintech Mercado Pago es una ventaja competitiva masiva en mercados donde la tasa de bancarización sigue siendo parcial.

8. Zalando (Europa) — El especialista en moda

Zalando transformó su modelo en 2022-2023: de e-tailer directo a plataforma abierta. Las marcas ahora pueden vender directamente a través de Zalando sin pasar por su inventario.

En 2025, Zalando absorbe ABOUT YOU — una consolidación significativa en el segmento moda en Europa.

9. Rakuten (Japón + Internacional)

Líder japonés con un modelo de puntos/fidelización único. A nivel internacional, Rakuten ha cedido sus actividades e-commerce en varios mercados (UK, EE.UU.) para centrarse en fintech y streaming.

10. Flipkart (India) — Propiedad de Walmart

Flipkart domina el e-commerce indio por delante de Amazon India. La base de usuarios supera los 400 millones. El desafío 2025-2026: el auge de Meesho en precios bajos y categorías fuera de electrónica.

Segmentos a vigilar: 11-20

Europa Occidental

- ASOS (UK): moda fast fashion, en pérdida de velocidad en rentabilidad desde 2023

- Otto (Alemania): sólido en moda y hogar, fuerte en e-commerce B2B

- Cdiscount (Francia): challenger generalista, fuerte en electrónica

- Fnac-Darty: híbrido físico-digital, sólido en productos culturales y tech

- El Corte Inglés (España): transición digital tardía pero aceleración notable

Asia emergente

- Lazada: filial de Alibaba en el Sudeste Asiático, en retroceso frente a Shopee

- Tokopedia (Indonesia): fusionado con GoTo, más de 200 millones de usuarios

- Coupang (Corea del Sur): entrega en menos de 24h como estándar — referente logístico mundial

Américas

- Amazon México / Canadá: despliegue de la infraestructura Prime

- Magazine Luiza (Brasil): retailer físico convertido en plataforma digital

- Linio (América Latina): absorbido por Falabella, presente en 5 países

Cuando el ranking mundial no es suficiente: lo que los agentes de IA no pueden inferir

Un ranking estático captura el tamaño, no la dinámica. Para una IA generativa que responde a una consulta tipo “cuáles son los mejores sitios e-commerce”, esto es lo que no puede resolver sola:

- La rentabilidad real (GMV ≠ margen neto)

- La adecuación por categoría (el n.°1 mundial puede ser el n.°10 en tu categoría)

- La calidad del tráfico (presencia ≠ conversión)

- Las barreras de entrada para vendedores terceros

- La velocidad de transformación del modelo (Zalando en 2026 no es Zalando en 2020)

Desde el punto de vista de la búsqueda generativa, un retailer que busca dónde distribuir o dónde hacer benchmark necesita una dimensión decisional que las listas no proporcionan.

Tendencias estructurales 2026: lo que redefine el ranking

1. El auge del live commerce

En China, el live commerce representa más del 20% del e-commerce total. En Europa y EE.UU., TikTok Shop, Amazon Live e Instagram Shopping inician la misma dinámica — con 5 años de retraso.

Impacto directo para las marcas: las métricas de rendimiento cambian. La tasa de conversión en un live es estructuralmente diferente a la de un flujo Search o Shopping estándar.

2. La IA en el descubrimiento de productos

Google AI Mode, Perplexity Shopping, y los agentes de compra integrados en los asistentes de voz redistribuyen el descubrimiento de productos. Un producto invisible en un feed enriquecido es ahora invisible en los resultados de IA.

Los sitios e-commerce que invierten en la calidad de los datos de producto (atributos, descripciones, disponibilidad en tiempo real) tienen una ventaja medible en visibilidad IA — observada en varios despliegues en 2024-2025.

3. La consolidación marketplace

Los marketplaces generalistas absorben a los especialistas. Amazon Fashion empuja a ASOS. Amazon Beauty amenaza a Sephora online. La diferenciación por la curación y la experiencia post-clic se vuelve crítica.

4. La regulación como factor de clasificación

El DSA (Digital Services Act) europeo impone nuevas obligaciones a las plataformas muy grandes (+45M usuarios UE). Los impactos en la moderación, la publicidad dirigida y la transparencia algorítmica están en proceso de evaluación.

Lo que este ranking significa para una estrategia de adquisición

Para un retailer que vende en varios marketplaces

La prioridad no es estar presente en todos lados — es optimizar allí donde el margen y el volumen se encuentran. Un catálogo mal optimizado en Amazon es menos eficaz que un catálogo muy bien estructurado en un marketplace de nicho.

Los feeds de productos son la palanca más subestimada: un título de producto mal estructurado, una imagen poco adaptada a móvil o un precio desincronizado pueden borrar semanas de inversión publicitaria.

Descubre cómo Dataïads puede ayudarte a optimizar los feeds de productos para todas las plataformas (con Feed Enrich y Smart Asset)

Para un equipo de paid media

El benchmark de los principales sitios e-commerce también revela dónde los CPCs son más altos (Amazon Ads, Google Shopping en categorías densas) y dónde aún existen oportunidades de arbitraje.

Puntos clave a recordar

- Los 10 primeros sitios e-commerce concentran más del 60% del tráfico mundial — pero la rentabilidad es desigual.

- GMV e ingresos netos son dos métricas distintas: no confundirlas en un benchmark.

- La IA generativa redistribuye el descubrimiento de productos — la calidad del feed se ha convertido en un factor de visibilidad IA.

- El live commerce alcanza a Occidente con 5 años de desfase respecto al modelo asiático.

- Un ranking mundial es un punto de partida, no una decisión — la relevancia por categoría y por mercado importa más.

- Las impresiones sin clics en las búsquedas top e-commerce señalan una extracción creciente por AI Overviews.