Résumé par IA

Le marché de la publicité digitale atteint 10,97 milliards d'euros en 2024 avec une croissance de +14%, bien que le second semestre ralentisse légèrement (+12%), traduisant une maturité accrue du secteur axée sur l'optimisation plutôt que l'expansion budgétaire. Les canaux visuels et engageants captent l'essentiel de la croissance : le Social enregistre +24%, le Display +17%, tandis que le Search perd en part de marché malgré une hausse de +10%. La vidéo s'affirme comme le format dominant du Display (58%), reflétant une stratégie publicitaire en mutation vers plus d'immersion et d'interactivité, avec une importance croissante de la précision et du retour sur investissement.

Le marché de la publicité digitale poursuit son expansion, mais sous des dynamiques en pleine mutation.

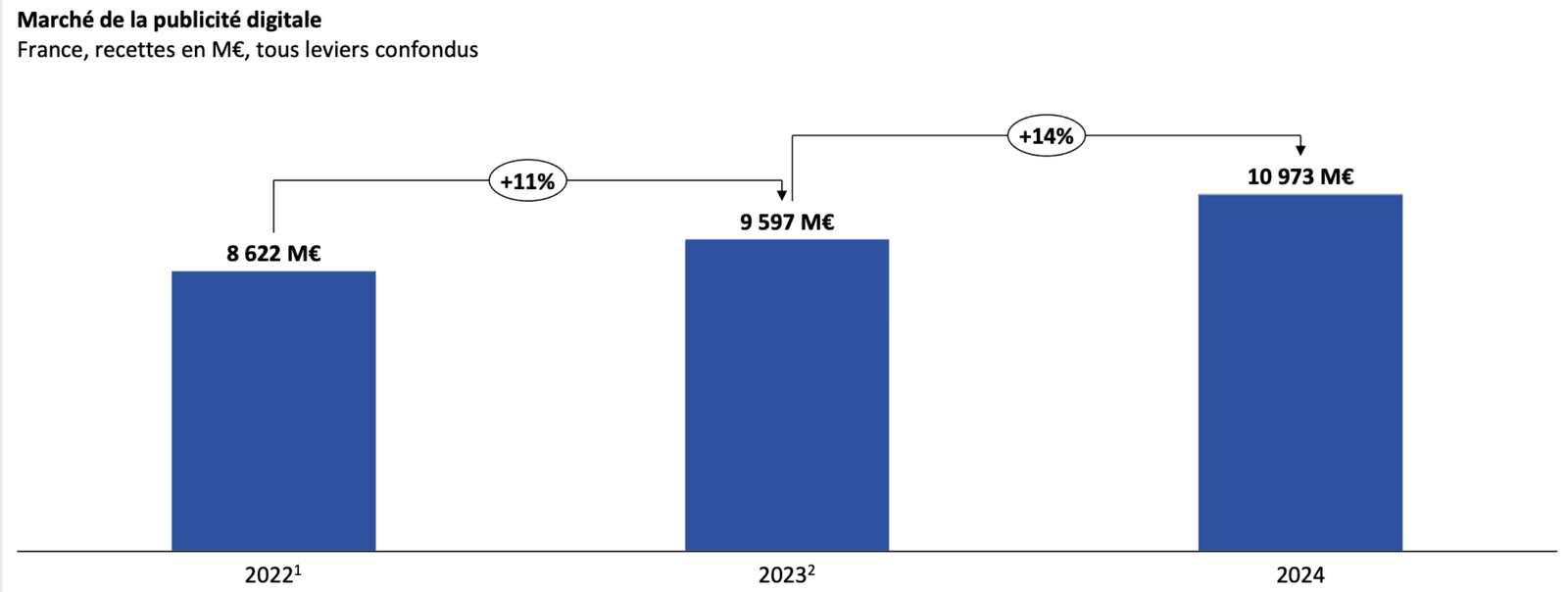

D’après l’Observatoire de l’e-Pub 2024, publié par le SRI en collaboration avec l’UDECAM et Oliver Wyman, les investissements en publicité digitale atteignent 10,97 milliards d’euros en 2024, soit une progression de +14 % par rapport à l’année précédente.

Une croissance solide qui cache néanmoins des évolutions contrastées selon les leviers et les acteurs du marché.

Les habitudes des consommateurs évoluent, les plateformes ajustent leurs modèles, et les annonceurs réévaluent leurs stratégies face à un environnement plus compétitif et plus réglementé.

Certains canaux affichent des performances spectaculaires, tandis que d’autres voient leur part de marché s’éroder.

Derrière ces tendances, une question centrale se pose : comment optimiser ses investissements publicitaires pour rester compétitif en 2024 et au-delà ?

Dans cet article, nous vous proposons un état des lieux précis du marché et de ses évolutions, basé sur des données récentes et une analyse experte.

Notre objectif : vous donner les clés pour comprendre les transformations en cours, identifier les opportunités et ajuster votre stratégie d’acquisition et de paid media avec une longueur d’avance.

La croissance du marché : entre dynamisme et premiers signes de ralentissement

1.1 Une progression qui reste solide

Le marché de la publicité digitale affiche une croissance de +14 % en 2024, dépassant les prévisions initiales. Une performance qui confirme la place du digital comme levier clé de l’investissement publicitaire. Mais derrière cet élan, les tendances commencent à se nuancer.

Alors que le premier semestre a bénéficié d’une forte dynamique, le second semestre ralentit légèrement (+12 %). Une normalisation qui s’explique par des ajustements budgétaires chez certains annonceurs et une pression accrue sur les coûts d’acquisition.

Cette tendance traduit une maturité croissante du marché, où l’optimisation des investissements prime désormais sur l’augmentation des budgets.

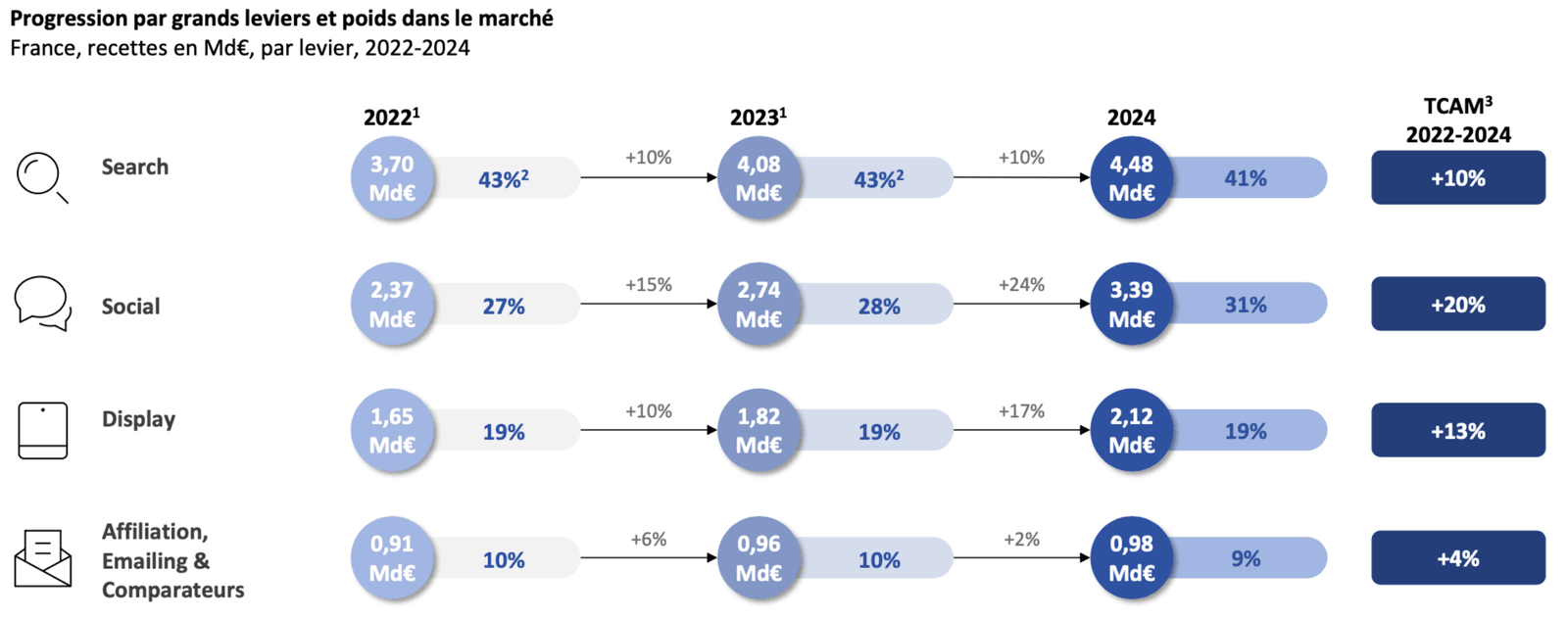

Tous les canaux ne profitent pas de cette croissance de la même manière. Le Social et le Display captent l’essentiel de la hausse, tandis que le Search, bien que toujours dominant, commence à perdre du terrain.

Un signal fort pour les annonceurs : les usages évoluent, et avec eux, les stratégies publicitaires doivent s’adapter.

1.2 Une redistribution des parts de marché entre les leviers publicitaires

Le paysage de l’e-pub se transforme. Le Social enregistre une progression spectaculaire de +24 %, confirmant son rôle de moteur de la publicité digitale.

Avec des plateformes toujours plus optimisées et des formats engageants comme la vidéo courte et le commerce intégré, le Social devient incontournable pour les annonceurs en quête de performance.

Le Display affiche également une belle dynamique (+17 %), porté par la montée en puissance de la vidéo et du programmatique.

Les marques cherchent à capter l’attention des consommateurs avec des formats plus immersifs et interactifs, tandis que l’automatisation des achats publicitaires optimise la rentabilité des campagnes.

À l’inverse, le Search ralentit en part de marché (41 %), malgré une hausse de +10 %. Un déclin relatif qui s’explique par le glissement progressif des budgets vers des leviers plus visuels et engageants, notamment sur les réseaux sociaux.

Enfin, après une ascension fulgurante en 2023, le Retail Media entre dans une phase de consolidation (+14 %). Les annonceurs ne se contentent plus d’investir massivement : ils cherchent à optimiser leur retour sur investissement et à mieux exploiter les données first-party des retailers.

Un signe que l’ère du volume laisse place à celle de la précision et de la rentabilité.

Le poids croissant des nouveaux formats et stratégies publicitaires

2.1 La vidéo devient le format dominant

L’ascension de la vidéo dans l’écosystème publicitaire se confirme en 2024. Elle représente désormais 58 % du Display, avec une croissance impressionnante de +26 %.

Cette progression fulgurante s’explique par l’évolution des comportements des consommateurs, de plus en plus enclins à interagir avec des contenus immersifs, et par l’adaptation des plateformes qui intègrent la vidéo au cœur de leurs stratégies publicitaires.

Les plateformes de streaming, autrefois simples diffuseurs de contenus, deviennent de véritables carrefours publicitaires. Le BVOD (Broadcast Video On Demand) et la SVOD (Subscription Video On Demand) attirent un volume croissant d’annonceurs, séduits par leur capacité à capter une audience ultra-engagée et qualifiée.

Netflix, Disney+ et Amazon Prime, en intégrant des modèles financés par la publicité, redessinent le paysage et créent de nouvelles opportunités pour les marques.

En parallèle, TikTok et YouTube renforcent leur domination grâce à des formats courts et interactifs, capables de générer un engagement immédiat.

Le succès des vidéos sponsorisées, des placements en Shorts et des formats interactifs sur ces plateformes pousse les annonceurs à redéfinir leurs stratégies de contenu et d’achat média.

2.2 Le programmatique s’impose mais crée des disparités

L’essor du programmatique modifie profondément la manière dont les espaces publicitaires sont achetés et optimisés.

En 2024, 65 % des achats Display sont désormais réalisés via ce mode d’enchères automatisé, garantissant une plus grande flexibilité et une optimisation en temps réel des performances.

Mais cette montée en puissance ne profite pas à tous de la même manière. Le programmatique vidéo explose (+23 %), tiré par la popularité croissante du streaming et des plateformes sociales.

En revanche, le Display classique peine à suivre (+6 %), témoignant d’une perte d’attractivité des formats traditionnels face aux nouvelles pratiques de consommation du contenu.

Cette tendance creuse l’écart entre les plateformes dominantes, qui maîtrisent parfaitement ces technologies, et les acteurs plus traditionnels, qui peinent à capter la valeur du programmatique à grande échelle.

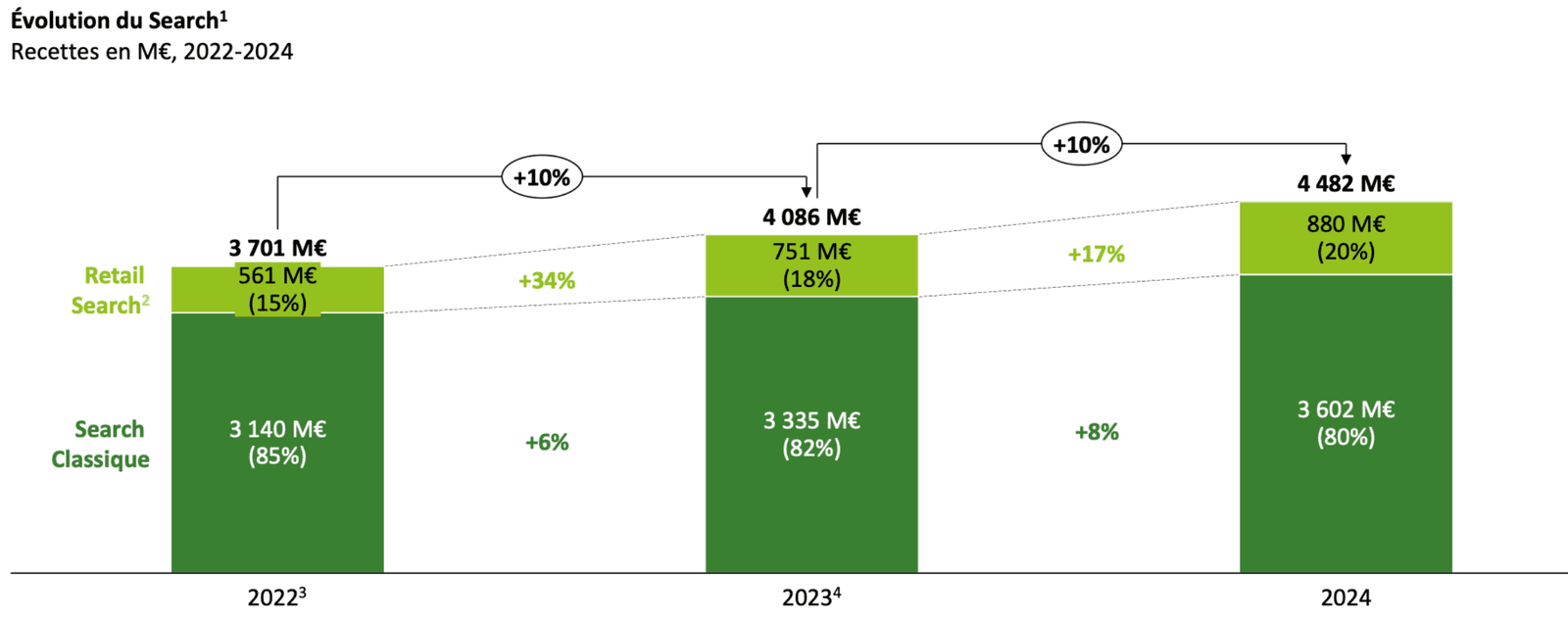

2.3 Retail Media et Social Search : le Search sous une nouvelle forme

Alors que le Search traditionnel voit sa part de marché relative diminuer, le Retail Search affiche une croissance solide de +17 %.

Désormais, les e-commerçants ne se contentent plus d’investir dans Google Ads : ils développent leurs propres écosystèmes publicitaires pour capter une audience à forte intention d’achat.

Amazon, Carrefour, Fnac Darty et d’autres acteurs du retail renforcent leur offre publicitaire, permettant aux marques d’accéder directement aux consommateurs au plus près de l’acte d’achat.

Dans le même temps, le “Social Search” s’impose comme un nouvel enjeu stratégique.

TikTok et Instagram ne sont plus seulement des plateformes de divertissement : ils deviennent de véritables moteurs de recherche où les utilisateurs explorent des produits, découvrent des recommandations et passent à l’achat sans quitter l’application.

Face à cette évolution, les stratégies d’acquisition doivent s’adapter pour capter cette audience en quête d’inspiration et d’authenticité.

La montée en puissance de ces nouveaux modèles confirme une chose : la publicité digitale ne se limite plus aux moteurs de recherche classiques.

Désormais, chaque plateforme devient un levier d’acquisition à part entière, redéfinissant en profondeur les approches marketing des annonceurs.

3. Une concentration accrue autour des géants du digital

3.1 Le triomphe des GAFAM et des plateformes sociales

La publicité digitale est plus que jamais dominée par un cercle restreint de plateformes. En 2024, les acteurs du Social et du Retail captent la majorité de la croissance, laissant peu d’espace aux autres formats.

Google, Meta, Amazon, TikTok et Snap, regroupés sous l’appellation GMA étendus, représentent désormais près de 75 % du marché publicitaire digital.

Cette concentration s’explique par leur maîtrise des données, leur capacité à proposer des formats publicitaires toujours plus performants et l’effet de réseau qui renforce leur attractivité auprès des annonceurs.

TikTok, par exemple, a su capter l’engagement des jeunes audiences et imposer ses formats vidéo comme des standards incontournables.

De son côté, Amazon continue d’étendre son influence sur le Retail Media, transformant son moteur de recherche interne en une véritable machine publicitaire à conversion rapide.

Face à cette montée en puissance, les annonceurs n’ont d’autre choix que d’adapter leurs stratégies.

Travailler avec ces plateformes garantit une audience massive et des outils d’optimisation avancés, mais impose aussi une dépendance croissante à des écosystèmes fermés, où la data et les règles du jeu sont dictées par ces géants du digital.

3.2 Le recul des acteurs européens et indépendants

Pendant que les GAFAM et les nouvelles plateformes sociales s’imposent, les acteurs européens et indépendants voient leur part de marché reculer à 21 %.

Ce déclin est le résultat d’une double pression : la montée en puissance des plateformes dominantes et un cadre réglementaire européen plus strict qui limite certaines formes de ciblage publicitaire.

L’un des enjeux majeurs réside dans la dépendance croissante aux walled gardens, ces écosystèmes publicitaires fermés où l’accès aux données et aux inventaires est entièrement contrôlé par les plateformes elles-mêmes.

Pour les annonceurs, cette situation réduit la visibilité sur les performances réelles des campagnes et complexifie l’attribution des conversions.

Les médias traditionnels et les régies indépendantes peinent à rivaliser face à ces plateformes tout-en-un, capables de combiner formats natifs, solutions d’achat automatisé et mesures de performance ultra-précises.

À moins d’un sursaut réglementaire ou d’une adoption massive d’alternatives plus ouvertes, le marché publicitaire semble voué à rester sous le contrôle des géants du digital.

4. Défis et opportunités pour 2025 : un marché sous haute tension

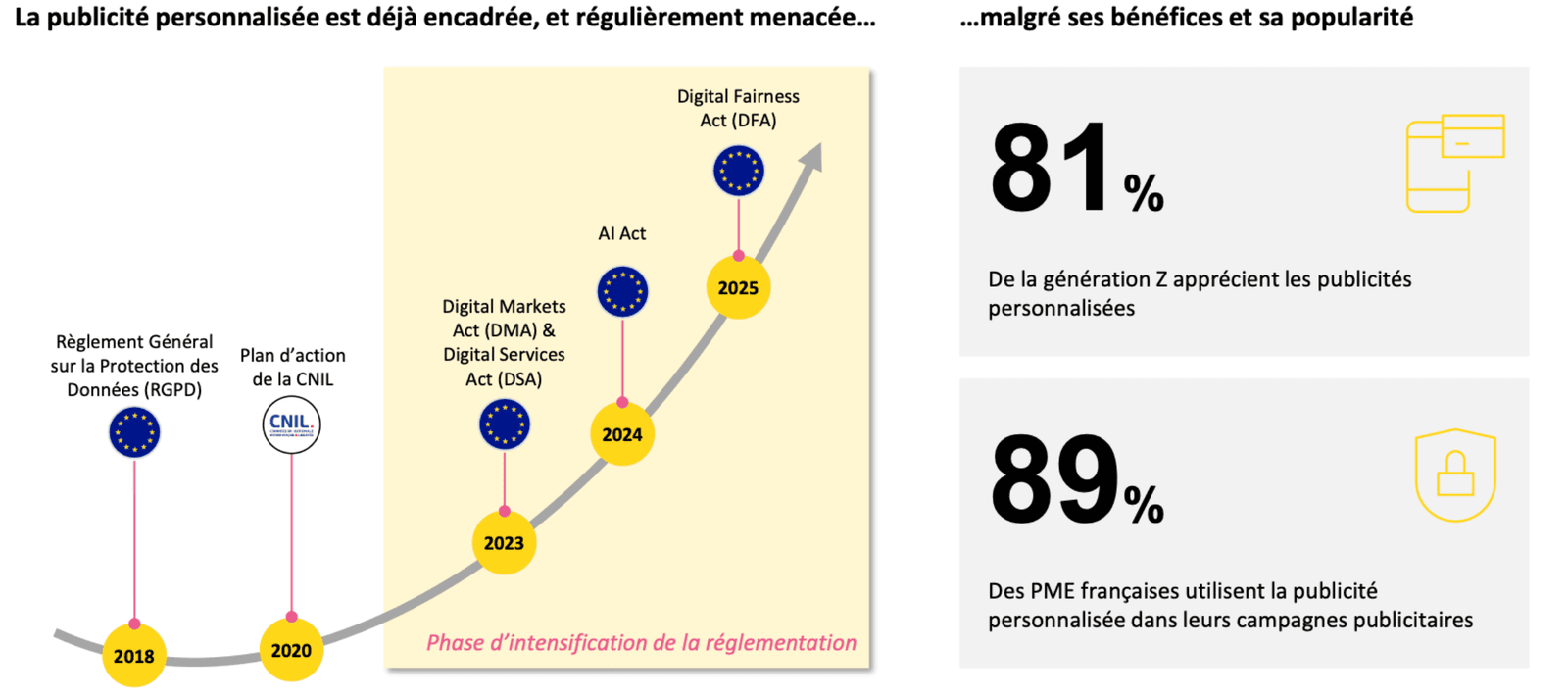

4.1 Régulation : une menace pour la publicité personnalisée

Le paysage de la publicité digitale est en pleine mutation, et la régulation s’annonce comme l’un des défis majeurs des mois à venir.

Le Digital Markets Act (DMA), l’AI Act et la disparition progressive des cookies tiers redessinent les règles du jeu, obligeant les annonceurs à repenser leurs stratégies.

Si ces nouvelles régulations visent à protéger les consommateurs et à limiter l’hégémonie des grandes plateformes, leur impact risque d’être inégal.

L’Open Web, qui repose en grande partie sur la publicité programmatique et le ciblage cross-site, pourrait être le plus pénalisé.

Face à ces contraintes, les plateformes fermées – Google, Meta, Amazon et consorts – tirent leur épingle du jeu grâce à leurs données propriétaires et leurs solutions publicitaires intégrées, laissant encore moins d’espace aux acteurs indépendants.

Cette transformation forcée pose une question clé : comment concilier performance publicitaire et respect de la vie privée sans sacrifier l’efficacité des campagnes ?

Les annonceurs doivent désormais explorer de nouvelles approches, comme le ciblage contextuel, les données first-party et les solutions d’identity resolution pour maintenir leur compétitivité dans un environnement de plus en plus restreint.

4.2 Automatisation et IA : l’avenir des stratégies publicitaires

Si la régulation complexifie le jeu, l’innovation technologique ouvre de nouvelles perspectives. L’IA générative s’impose comme un levier clé d’optimisation des campagnes publicitaires, avec des formats plus dynamiques et des créations adaptées en temps réel à chaque audience.

L’automatisation, déjà omniprésente dans l’achat média, atteint un nouveau stade. Les plateformes publicitaires utilisent l’IA pour générer des annonces sur mesure, optimiser les enchères en temps réel et ajuster les messages en fonction du contexte.

Cette avancée permet une personnalisation à grande échelle, mais pose aussi la question du contrôle. Jusqu’où peut-on automatiser sans perdre la maîtrise de ses campagnes ?

Les annonceurs doivent trouver le bon équilibre entre l’efficacité des outils algorithmiques et la nécessité de garder la main sur leur stratégie de marque.

À l’heure où Google Performance Max et Meta Advantage+ prennent de plus en plus de place, la clé réside dans l’exploitation intelligente des données propriétaires pour tirer parti des capacités de l’IA sans en subir les limites.

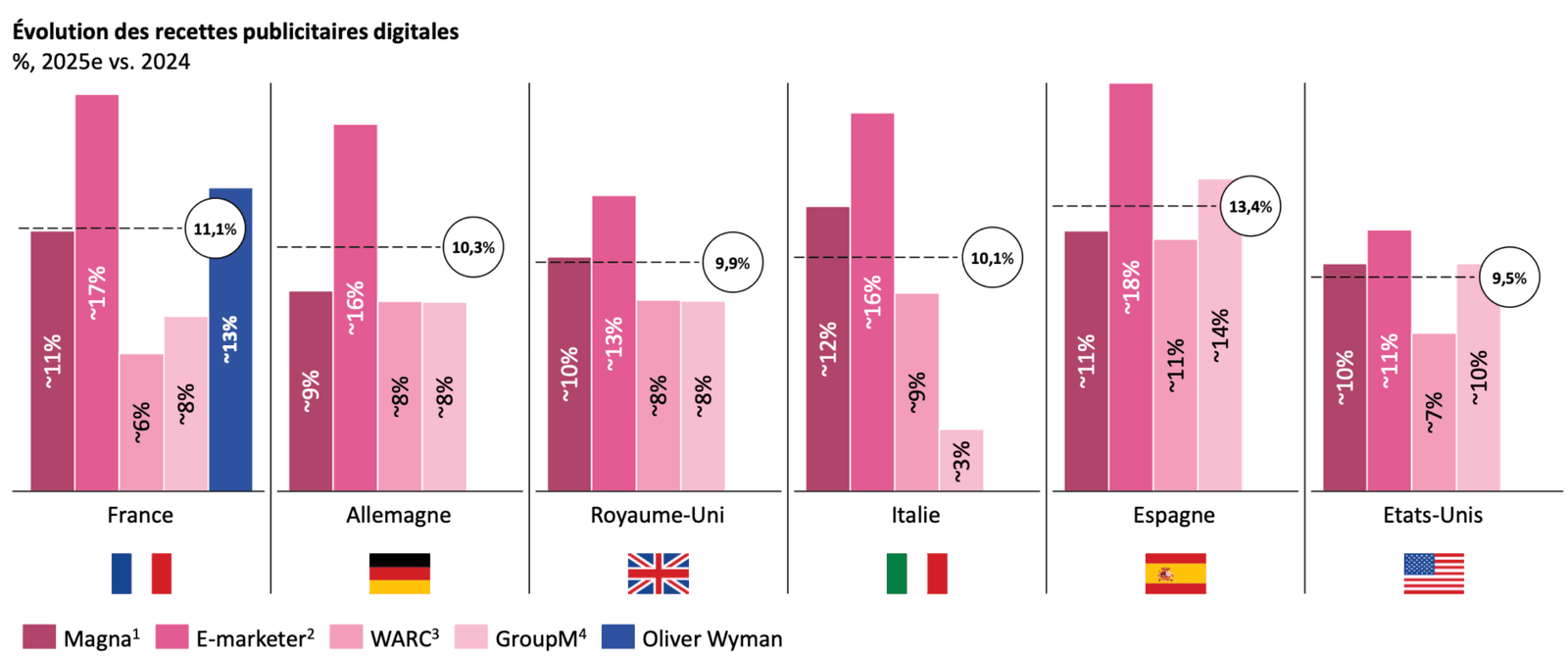

4.3 Vers un marché à 12,4 milliards d’euros en 2025 ?

Malgré ces turbulences, le marché publicitaire digital devrait poursuivre sa croissance en 2025, avec une progression attendue de +13 %, portant les investissements à 12,4 milliards d’euros selon Oliver Wyman.

Mais derrière cette prévision optimiste, des incertitudes demeurent. Comment se répartira cette croissance ? Quels acteurs en bénéficieront réellement ? Trois tendances clés seront à surveiller de près :

- L’impact des nouvelles réglementations sur le ciblage et la collecte de données.

- La consolidation du marché autour des plateformes dominantes, avec une concentration des investissements sur quelques acteurs majeurs.

- L’évolution du Retail Media et du Social Search, qui redessinent la manière dont les consommateurs découvrent et achètent des produits en ligne.

Plus que jamais, 2025 s’annonce comme une année charnière pour la publicité digitale. Entre régulation, automatisation et nouvelles dynamiques d’achat média, les annonceurs devront faire preuve d’agilité pour tirer parti des opportunités sans subir les contraintes.

******

L’année 2024 marque une nouvelle étape pour la publicité digitale : une croissance solide, mais un marché en pleine mutation. L’essor de la vidéo, du Retail Media et de l’IA ouvre de nouvelles opportunités, tandis que la fin des cookies tiers et la pression réglementaire imposent un changement de paradigme.

Face à la concentration croissante autour des grandes plateformes, les annonceurs doivent repenser leurs stratégies. Miser sur les données first-party, optimiser leurs flux et exploiter intelligemment l’automatisation seront des leviers clés pour garder le contrôle et maximiser la performance.

2025 s’annonce comme une année charnière. Ceux qui sauront s’adapter rapidement aux nouvelles règles du jeu prendront une longueur d’avance.

Pour en savoir plus sur les dernières tendances e-commerces, nous avons publié un article à ce sujet 👉 ici